家づくりを進めていると、間取り・住宅ローン・外構・家具家電など、考えることだらけでおそらく後回しになりがちなものの一つが火災保険じゃないですかね。私の場合もそうでした。

正直言うと私も以前に住んでいたマンション(今回家を買うために売却済)を購入した時も長谷工の営業の方から勧められるがままに契約した経緯もあります。

一般的な感覚でも、、

「住宅ローンを組むなら火災保険に入るんでしょ?」

「ハウスメーカーか銀行にすすめられたものでいいのかな?」

くらいに思っていませんか?

でも実際に新築戸建てで火災保険を考えると、意外と見るべきポイントが多いことを教えられました。

火災だけでなく、台風、落雷、水災、盗難、破損、家財、地震保険まで関係してきます。

ちゃんと考えておかないと私みたいにコメダ珈琲店で保険の営業マンからどうしましょう?と聞かれて「この補償いるかなぁ??」「水災は家が比較的高いから外して大丈夫じゃないかねぇ。。。」「地震保険どうしよう。。。」と迷うことになりかねません。

この記事では、新築戸建てを建てる人向けに、火災保険をどう選べばいいのかをわかりやすく解説します。

「どこの火災保険が一番おすすめ?」という話だけではなく、自分の家に必要な補償をどう判断するかまで整理していきます。

👉関連記事

家づくりの流れとTODOリスト完全版|土地探しから引っ越しまでやること一覧

住宅の資金計画書とは?ハウスメーカー任せにすると危ない理由

東京ゼロエミ住宅とは?新築で使える補助金と注意点をわかりやすく解説

家づくりで後悔したことランキング|建てる前に知りたかったリアルな失敗談

新築戸建ての火災保険は「どこがいいか」より「何を補償するか」が大事

火災保険を選ぶとき、多くの人が最初に気になるのは「どこの会社がいいのか」だと思います。

もちろん保険会社選びも大切です。

ただ、新築戸建ての場合は、会社名だけで選ぶよりも先に考えるべきことがあります。

それが、どこまで補償を付けるかです。

火災保険という名前ですが、実際には火事だけを補償する保険ではありません。

一般的には、次のような補償を組み合わせて契約します。

ここで大事なのは、全部付ければ安心だけど、その分保険料は高くなるということです。

だからこそ、火災保険は「安い会社を探す」だけでは不十分です。

自分の家の立地、建物の構造、住宅ローン、家族構成、災害リスクに合わせて、必要な補償を選ぶことが大切です。

新築戸建てで火災保険が必要になるタイミング

火災保険は、基本的に引き渡し日までに契約しておくのが一般的です。

新築住宅では、建物が完成して引き渡しを受けた瞬間から、その家の管理責任は施主側に移ります。

つまり、引き渡し後に火災や台風被害が起きた場合、火災保険に入っていないと自分で損害を負担しなければいけません。

住宅ローンを利用する場合も、金融機関から火災保険への加入を求められるケースがあります。たとえばフラット35では、返済終了まで火災保険への加入が必要とされ、満期時には継続または新たな加入手続きが必要と案内されています。

そのため、火災保険は「家が建ってからゆっくり考えるもの」ではなく、引き渡し前に決めておくべき項目です。

家づくり終盤は、外構、カーテン、家具、引っ越し、登記、住宅ローン実行などでかなりバタバタします。

そのタイミングで火災保険を急いで決めると、すすめられたプランをそのまま契約しがちです。

できれば、引き渡しの1〜2か月前には比較を始めておくと安心です。

火災保険はハウスメーカーや銀行経由で入ってもいい?

新築戸建ての場合、火災保険はハウスメーカー、工務店、銀行、不動産会社などから提案されることがあります。

これ自体は悪いことではありません。

むしろ、建物の構造や面積、引き渡し時期を把握しているので、手続きがスムーズなこともあります。

ただし、注意したいのは比較せずにそのまま決めないことです。

ハウスメーカーや銀行から提案された火災保険が必ず高いとは限りません。団体割引が効いて安くなるケースもあります。

一方で、補償内容が手厚すぎたり、自分には不要な特約が入っていたり、他社と比べると保険料に差が出ることもあります。

なので、私なら次のように考えます。

- ハウスメーカーや銀行から見積もりをもらう

- 同じ条件で他社の見積もりも取る

- 補償内容・免責金額・保険料を比較する

- 必要な補償を残して、不要な補償を外す

これだけでも、かなり納得して選びやすくなります。

火災保険は「すすめられたから入る」ではなく、すすめられた内容が自分の家に合っているか確認することが大切です。

👉関連記事

家づくりの流れとTODOリスト完全版|土地探しから引っ越しまでやること一覧

住宅の資金計画書とは?ハウスメーカー任せにすると危ない理由

東京ゼロエミ住宅とは?新築で使える補助金と注意点をわかりやすく解説

家づくりで後悔したことランキング|建てる前に知りたかったリアルな失敗談

新築戸建ての火災保険で確認すべき補償内容

新築戸建てで火災保険を選ぶときは、最低でも次の項目は確認しておきたいです。

建物の補償

まず基本になるのが、建物そのものの補償です。

火災、落雷、爆発、風災、雪災、水災などで建物が損害を受けたときに備えます。

新築の場合、建物価格が高額なので、ここはかなり重要です。

特に注意したいのは、保険金額の設定です。

住宅金融支援機構も、火災保険の保険金額について、建物の評価額と同額で契約しないと万一の際に十分な支払いを受けられないおそれがあると案内しています。

「保険料を安くしたいから補償額を低くする」という考え方は、あまりおすすめしません。

家が大きく損害を受けたときに、建て直しや修繕に必要な金額をカバーできなければ、火災保険に入る意味が薄くなってしまいます。

家財の補償

建物だけでなく、家具・家電・衣類・日用品などを補償するのが家財保険です。

新築時は建物のことばかり考えがちですが、生活を始めると家財もかなりの金額になります。

冷蔵庫、洗濯機、テレビ、ソファ、ベッド、パソコン、衣類、食器、子どもの物などを全部買い直すとなると、思った以上に大きな負担です。

ただし、家財の金額を高く設定しすぎると保険料も上がります。

家族構成や持ち物の量に合わせて、現実的な金額で設定するのが良いです。

風災・雪災・雹災

戸建ての場合、風災・雪災・雹災はかなり重要です。

台風で屋根や雨樋が破損する。

強風で飛来物が外壁や窓に当たる。

大雪でカーポートや雨樋が壊れる。

こうした被害は、戸建てでは十分ありえます。

特に、屋根、外壁、雨樋、カーポート、フェンスなどは、自然災害の影響を受けやすい部分です。

地域によってリスクは違いますが、戸建てなら風災系の補償は安易に外さない方が良いと思います。

水災補償

火災保険で一番悩みやすいのが、水災補償です。

水災補償は、洪水、高潮、土砂災害などによる損害に備える補償です。

保険料に大きく影響しやすいので、「水災を付けるか外すか」で迷う人は多いです。

ここで見たいのが、ハザードマップです。

国土交通省のハザードマップポータルサイトでは、身の回りでどんな災害が起こりうるのかを調べられます。

川が近い、低地にある、過去に浸水履歴がある、土砂災害警戒区域に近い、海や湾に近い。

こうした条件があるなら、水災補償は慎重に考えた方がいいです。

逆に、高台で浸水リスクがかなり低い地域なら、水災補償を外して保険料を抑える選択肢もあります。

ただし、ここは自己判断だけで決めず、ハザードマップと保険会社の見積もりを見ながら考えるのがおすすめです。

水災は起きる確率が低く見えても、起きたときの損害が大きくなりやすいからです。

破損・汚損

破損・汚損は、日常生活の中でうっかり物を壊してしまった場合などに備える補償です。

たとえば、

- 子どもがテレビを倒して壊した

- 家具を運んでいて壁に穴を開けた

- 掃除中に窓ガラスを割った

こうしたケースが対象になることがあります。

小さい子どもがいる家庭、ペットがいる家庭、家で過ごす時間が長い家庭では、検討する価値があります。

ただし、免責金額や対象外になるケースもあるので、「なんでも直せる補償」と思わない方がいいです。

地震保険は火災保険と何が違う?

新築戸建てで火災保険を考えるなら、地震保険も一緒に考える必要があります。

ここはかなり大事です。

なぜなら、地震による火災や倒壊は、通常の火災保険だけでは補償されないからです。

地震保険は、地震・噴火・津波による建物や家財の損害に備える保険です。

財務省によると、地震保険の対象は居住用建物と家財で、保険金額は火災保険の保険金額の30%〜50%の範囲で設定できます。ただし、建物は5,000万円、家財は1,000万円が限度です。

つまり、地震保険は火災保険と同じように満額で建て直し費用をカバーする保険ではありません。

どちらかというと、被災後の生活再建を助けるための保険です。

ここを勘違いしていると、

「地震保険に入っているから家を全部建て直せる」

と思ってしまいます。

でも実際には、火災保険の保険金額に対して30〜50%の範囲です。

それでも、新築戸建てで住宅ローンが残っている状態を考えると、地震保険に入る意味は大きいです。

家が被害を受けても住宅ローンは残ります。

修理費、仮住まい費用、家財の買い替え、生活再建費用もかかります。

地震リスクのある日本で家を持つなら、地震保険はかなり真剣に検討した方がいいです。

👉関連記事

家づくりの流れとTODOリスト完全版|土地探しから引っ越しまでやること一覧

住宅の資金計画書とは?ハウスメーカー任せにすると危ない理由

東京ゼロエミ住宅とは?新築で使える補助金と注意点をわかりやすく解説

家づくりで後悔したことランキング|建てる前に知りたかったリアルな失敗談

火災保険料はなぜ高くなりやすい?

最近は、火災保険料が高くなったと感じる人も多いです。

その背景には、自然災害の増加や修理費の上昇があります。

損害保険料率算出機構は、火災保険の参考純率について毎年度検証を行い、必要があれば改定の届出を行うとしています。参考純率は保険会社が保険料を決める際の参考数値であり、実際の保険料そのものではありませんが、火災保険料の動きに関係する重要な指標です。

また、2023年の改定では水災料率の細分化も示されており、地域ごとの水災リスクがより保険料に反映される流れになっています。

つまり、今後の火災保険は、

「どこに建てるか」

「どんな災害リスクがあるか」

「どこまで補償を付けるか」

によって、保険料の差が出やすくなっていくと考えた方がいいです。

新築戸建てでは建物価格そのものも高いので、火災保険料もそれなりの金額になります。

だからこそ、見積もり比較はしておきたいところです。

新築戸建ての火災保険で後悔しやすいポイント

火災保険は、入ること自体よりも「どう入るか」で後悔しやすいです。

特に多いのは、次のようなパターンです。

比較せずに契約してしまう

一番ありがちなのが、ハウスメーカーや銀行から出された見積もりをそのまま契約するパターンです。

忙しいタイミングなので仕方ない部分もあります。

ただ、火災保険は同じように見えて、補償内容や免責金額が微妙に違います。

同じ建物でも、保険会社やプランによって保険料が変わることがあります。

最低でも2〜3社は比較した方が安心です。

水災補償をなんとなく外す

水災補償は保険料に影響しやすいので、外したくなる気持ちはわかります。

ただ、ハザードマップを見ずに外すのは危ないです。

「うちは川から少し離れているから大丈夫」

「新築だから大丈夫」

「今まで浸水したことがないから大丈夫」

という感覚だけで判断するのは避けたいです。

土地探しのときにも言えることですが、災害リスクは気分ではなく地図で確認するべきです。

地震保険を軽く考える

地震保険は保険料が上乗せされるので、迷う人が多いです。

ただ、地震による火災や津波、倒壊は通常の火災保険ではカバーできません。

日本で戸建てを持つなら、地震保険は「入るかどうか」を一度は真剣に考えた方がいいです。

特に、住宅ローンが大きく残る新築時期は、地震保険の必要性が高いタイミングです。

家財補償を適当に決める

建物補償だけ見て、家財を軽く考える人もいます。

でも、実際に家の中のものを買い直すとなると、かなりお金がかかります。

家具、家電、衣類、布団、カーテン、食器、パソコン、子どもの用品。

これらを一気に買い直すのは大変です。

家財補償は「なんとなく最低額」ではなく、家族構成に合わせて考えるのがおすすめです。

免責金額を確認していない

免責金額とは、事故が起きたときに自己負担する金額です。

たとえば免責5万円なら、損害額のうち5万円は自己負担になります。

免責金額を高くすると保険料は下がりやすいですが、小さな損害では保険を使いにくくなります。

反対に、免責金額を低くすると安心感はありますが、保険料は高くなりやすいです。

ここも、保険料だけでなく使いやすさまで見て決めたいところです。

新築戸建ての火災保険はどこがいい?

では、結局どこの火災保険がいいのでしょうか。

私の考えとしては、万人にとって一番おすすめの火災保険はありません。

なぜなら、家によって条件が違うからです。

- 木造か鉄骨か

- 延床面積はどれくらいか

- 所在地の災害リスクはどうか

- 水災補償を付けるか

- 家財をいくらにするか

- 免責金額をいくらにするか

- 地震保険を付けるか

- 長期契約にするか

- 破損・汚損を付けるか

これらによって、合う保険は変わります。

なので、「この会社が絶対におすすめです」と断言するより、同じ条件で複数社を比較する方が失敗しにくいです。

比較するときは、単純に保険料の安さだけを見るのではなく、次の3つを見てください。

- 補償内容

- 免責金額

- 保険料

保険料が安くても、必要な補償が外れていれば意味がありません。

逆に、保険料が高くても、不要な補償が多いだけなら見直す余地があります。

新築戸建ての火災保険は、安さだけで選ばない。でも高ければ安心とも限らない。

この感覚が大事です。

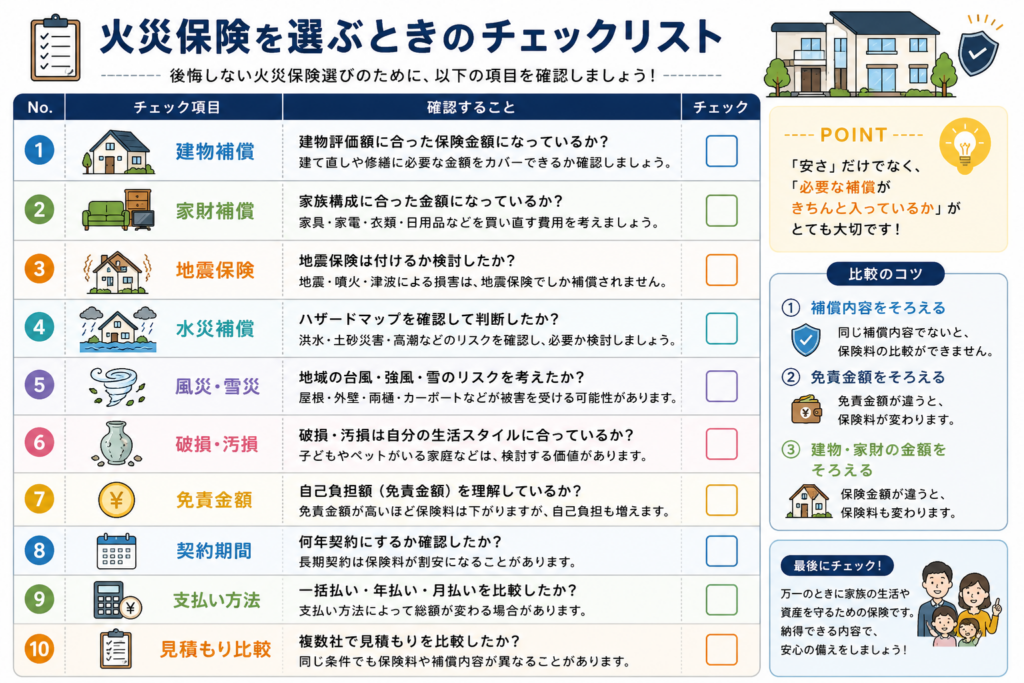

火災保険を選ぶときのチェックリスト

新築戸建てで火災保険を選ぶときは、次の項目を確認しておきましょう。

火災保険は、見積もりを見ても最初はわかりにくいです。

でも、この表に沿って見ていくと、何を比較すればいいのか整理しやすくなります。

👉関連記事

家づくりの流れとTODOリスト完全版|土地探しから引っ越しまでやること一覧

住宅の資金計画書とは?ハウスメーカー任せにすると危ない理由

東京ゼロエミ住宅とは?新築で使える補助金と注意点をわかりやすく解説

家づくりで後悔したことランキング|建てる前に知りたかったリアルな失敗談

火災保険の見積もり比較で見るべきポイント

火災保険を比較するときは、保険料だけを見ない方がいいです。

一番安い見積もりに飛びつくと、必要な補償が外れていることがあります。

比較するときは、次の順番で見るのがおすすめです。

1. 補償範囲が同じか

まず、火災、風災、水災、破損・汚損、家財、地震保険など、補償範囲が同じかを確認します。

片方は水災あり、片方は水災なしなら、保険料が違って当然です。

2. 免責金額が同じか

免責金額が違うと、保険料も変わります。

見積もり比較では、免責0円、1万円、5万円、10万円などの設定も見ておきましょう。

3. 建物・家財の保険金額が同じか

建物の保険金額が違えば、保険料も変わります。

家財も同じです。

比較するなら、なるべく条件をそろえることが大切です。

4. 特約が入っているか

個人賠償責任特約、類焼損害特約、弁護士費用特約、電気的・機械的事故特約など、特約が入っているかも確認します。

すでに自動車保険やクレジットカード、別の保険で似た補償に入っている場合は、重複していないかも見ておきたいです。

新築戸建てで火災保険を安くする方法

火災保険料を抑えたい場合は、ただ安い会社を探すだけではなく、補償内容を整理することが大切です。

不要な補償を外す

災害リスクが低い地域で水災補償を外す。

破損・汚損を付けるか見直す。

家財の金額を現実的に設定する。

このように、自分に合わない補償を外すことで保険料を抑えられることがあります。

ただし、水災や地震保険のように、万一の損害が大きいものは慎重に判断してください。

免責金額を調整する

免責金額を上げると、保険料が下がる場合があります。

ただし、自己負担額が増えるので、小さな損害では保険を使いにくくなります。

「多少の修理費なら自分で払える」と考えるなら免責を高めにする選択肢もあります。

逆に、なるべく自己負担を減らしたいなら、免責を低めにした方が安心です。

複数社で比較する

同じような補償内容でも、保険会社によって保険料が違うことがあります。

ハウスメーカー経由の見積もりだけでなく、ネットや代理店、一括見積もりサービスなども含めて比較してみると、相場感がわかります。

火災保険は数千円の違いに見えても、5年契約などでは差が大きくなります。

時間があるなら、比較はしておいた方がいいです。

火災保険のおすすめは「比較して納得できるもの」

新築戸建ての火災保険選びで大事なのは、安い保険を探すことだけではありません。

必要な補償を残し、不要な補償を外し、納得できる保険料にすることです。

特に新築時は、住宅ローン、外構、家具家電、引っ越しなどで出費が続きます。

だからこそ、火災保険も「なんとなく」で決めずに、きちんと比較した方がいいです。

おすすめの考え方は、次の通りです。

- 建物補償はしっかり確保する

- 地震保険は真剣に検討する

- 水災補償はハザードマップを見て判断する

- 家財補償は家族構成に合わせる

- 免責金額まで確認する

- ハウスメーカーや銀行の提案だけで決めない

- 複数社の見積もりを比較する

火災保険は、家づくりの中では少し地味な項目です。

でも、万一のときに家計を守る大事な保険です。

「とりあえず入る」ではなく、自分の家に合った内容で入ることを意識して選びましょう。

まとめ:新築戸建ての火災保険は引き渡し前に比較しておこう

新築戸建ての火災保険は、家づくり終盤で必ず考えることになる項目です。

ただ、引き渡し直前に慌てて決めると、内容をよく見ないまま契約してしまいやすいです。

火災保険は、会社名だけで選ぶものではありません。

建物補償、家財補償、地震保険、水災補償、風災補償、免責金額、契約期間などを見ながら、自分の家に合う内容を選ぶ必要があります。

特に地震保険と水災補償は、あとから「やっぱり入っておけばよかった」と後悔しやすい部分です。

保険料を抑えることも大切ですが、万一のときに困らない内容になっているかを確認しておきましょう。

新築の火災保険で後悔しないためには、ハウスメーカーや銀行の提案を参考にしつつ、複数社の見積もりを比較するのがおすすめです。

家は建てて終わりではありません。

安心して暮らしていくためにも、火災保険は引き渡し前にしっかり確認しておきましょう。